2022年4月から、年金制度が改正されました。

今回の大改正は老後の年金額に大きな影響があるものです。

この記事では、長生きしても心配ないよう、改正ポイント6点を解説します。

知っていれば得をしますが、知らないと損をします。

中高年の会社員の方は、損しない年金の貰い方について予習しておきましょう。

- 年金改正があったことを知らない人

- 年金で損したくない人

- 最もお得な年金の貰い方を知りたい人

年金改正

2022年4月に「年金制度の機能強化のための国民年金法等の一部を改正する法律」が施行され、厚生年金の被保険者が増加するほか、年金受給の仕組みについて見直しが行われました。

日本年金機構 6つの改正ポイントです。

①繰り下げ受給が75歳まで拡大

②繰り上げ受給の減額率が0.5%→0.4%

③厚生年金保険の加入対象拡大

④60代前半の年金支給停止基準緩和

⑤65歳以降働くシニアの金額UP

⑥iDecoの加入期間延長

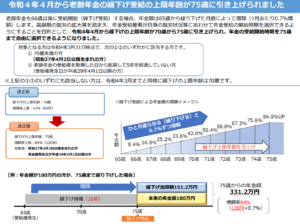

①繰り下げ受給が75歳まで拡大

従来は「繰り下げ」受給年齢上限が70歳でしたが、75歳まで延長が可能になりました。

70歳で42%増額が、75歳で84%増額になり、長生きリスクを手厚い補償で備えることができます。

70歳で42%増額が上限でしたが、75歳で84%増額に拡大!

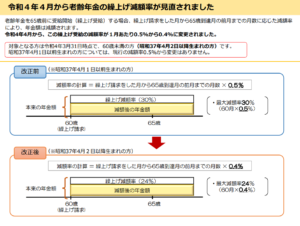

②繰り上げ受給の減額率の緩和

年金は「繰り下げ」だけでなく、65歳より早く受け取る「繰り上げ」も可能です。

従来は通常より1か月あたり0.5%減額される仕組みでしたが、0.4%に緩和されます。

(但し、2024年10月以降に60歳となる人が対象です)

繰り上げ受給の減額率が緩和され、減額デメリットが縮小しました。

③厚生年金保険の加入対象拡大

現在パート勤務など短時間労働者が厚生年金加入対象者となるのは、企業規模500人超の従業員が条件でした。

2022年10月からは企業規模100人超に拡大されます。

更に2024年10月から企業規模50人超に拡大されます。

(但し2ヶ月を超えて使用される見込みであることが条件です)

大企業だけでなく、中小企業のパート社員にも拡大されます。

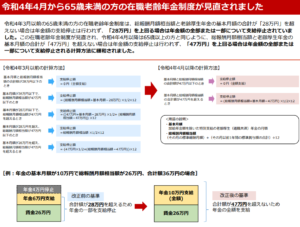

④60代前半の年金支給停止基準緩和

在職老齢年金の支給停止基準が緩和されます。

要約すると収入が多いためにカットされていた年金が貰いやすくなるということです。

従来は月28万円を超えると、超えた分の1/2が年金からカットされていました。

今後は月47万円が上限となり、カットされる年金が緩和されます。

収入が増えても、年金をカットされません。

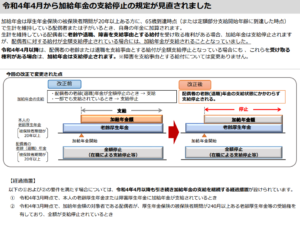

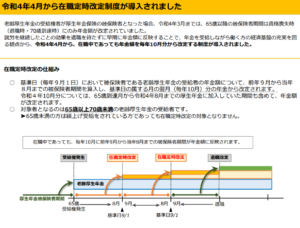

⑤65歳以降働くシニアの金額UP

今回の改正で目玉の一つが在職定時改定制度の導入です。

65歳以降に働いて増やした年金がすぐ反映されるというものです。

従来は65歳以降に働いても、増えた分の反映は70歳以降でした。

改正後は65歳からすぐに反映され、1年働くごとに年金額も増加します。

65歳以降に働いた分は、年金額が増加します。

⑥iDecoの加入期間延長

2022年5月から、iDecoの加入可能年齢が従来の60歳から65歳に延長されました。

会社員や公務員は働き続けるだけで適用されます。

但し、自営業者は60歳以降「任意加入被保険者」として、国民年金に延長して加入しない限りiDecoの延長もできません。

iDeco加入可能期間が、60歳から65歳に延長されます。

損しない年金の貰い方

WPPという考え方があります。

WPPとは、できるだけ長く働く(Work Longer)とともに、私的年金(Private Pensions)をうまく活用することによって、公的年金(Public Pensions)の受給を遅らせようとするものです。

各家庭により経済事情は様々ですが、年金を「繰り下げ」ることが最もお得な貰い方となります。

夫婦のどちらか一方だけでも「繰り下げ」ることができると良いでしょう。

また、在職定時改定を活用して65歳以降も働き続けることが、トータルで年金額を増やせる良策です。

受給を「繰り下げ」て、65歳以降も働き続けることが得策です。

<注意点>

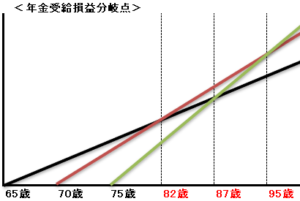

「繰り下げ」の損益分岐点について理解しておきましょう!

◎70歳の繰り下げ受給者が65歳受給者の受給総額に追い付くのは82歳(11年11ヶ月後)

◎75歳の繰り下げ受給者が65歳受給者の受給総額に追い付くのは87歳(11年11ヶ月後)

◎75歳の繰り下げ受給者が70歳の繰り下げ受給者の受給総額に追い付くのは95歳。

まとめ

今回の年金改正は、受給者にメリットの多い改正といえます。

知っているだけで得する情報ですが、知らないと損することになります。

年金受給額を最大限に増やすためには、繰り下げ受給して、65歳以降も働き続けること。

長生きするほどお得な受給方法であり、あわせて損益分岐点も知っておくと良いでしょう。

平均年齢を考えると、70歳受給が最適解ではないかと考えます。

コメントをどうぞ