FIREを目指す会社員が多くりました。

FIREを達成するためには、退職後に必要な予算を知ることも大切です。

この記事では、会社員が早期退職後に必要なお金について紹介します。

また、老後2000万円問題についても、おさらいしておきます。

お金のロードマップを知ることで、退職後の準備に活かしましょう。

- 退職後のお金が心配な人

- お金のロードマップが知りたい人

- 老後2000万円問題が心配な人

退職後の予算

退職後に発生する可能性のある3つの予算。

①養育費

②住居費

③医療費

①養育費

子供がいる場合は、以下の費用が発生します。

子供の教育

大学の入学金と学費は大きな負担。

- 国立大学…平均81万7,800円

- 私立大学…平均135万7080円

※出典:文部科学省「学生納付金等調査結果」「国公立私立大学の授業等の推移」

子供の結婚

子供の結婚で親が支援している平均額。

- 親の援助金…平均179万円

※出典:ゼクシィ結婚トレンド調査

子供の生活

成人した子供がニートで同居する場合。

- 同居人の生活費…月間平均8万円

②住居費

賃貸は毎月家賃が発生しますし、持ち家は固定資産税やリフォーム費用が必要になります。

- 賃貸(家賃3万円+更新料+火災保険)…平均1200万円

- 持家(固定資産税+リフォーム)…平均485万円

※出典:SUUMO

③医療費

高齢化とともに、医療費や介護費が発生します。

- 外来医療費(保険適用前、高額療養費制度適用前)…平均56万4,000円

- 介護サービス…月額5~36万円

- 老人ホーム…入居時500万円、月額5~20万円

- 葬式…5~200万円

※出典:厚生労働省「国民医療費の概要」

親の介護費や、同居する子供の生活費が発生することも考えられます。

退職後の収入

一方、退職後に見込める2つの収入。

①退職金

②年金

①退職金

会社員の定年退職による退職一時金。

- 大卒平均退職金…2,243万円

但し、早期退職の場合は、減額されることを覚悟しましょう。

※出典:経団連・退職金実態調査

②年金

65歳以降の年金受給。

- 国民年金…月平均64,816円

- 厚生年金…月平均219,593円

※出典:厚生労働省モデル世帯の年金額

退職金は期待できません。年金以外に収入源が必要です。

老後2000万円問題

<算出根拠>

人生100年、夫65歳以上・妻60歳以上の無職夫婦世帯が平均寿命まで生きた場合…

▲5万円×420ヵ月(35年×12カ月)=▲2,100万円

老後に2000万円が必要です!

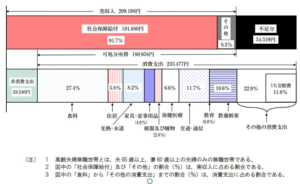

老後の貯蓄額とローン残高

老後の貯蓄額とローン残高の平均額を示した表です。

夫婦のみ世帯

| 属性 | 資産残高 | 負債残高 |

|---|---|---|

| 世帯主65~74歳 就業あり | 1,826万円 | 104万円 |

| 世帯主65歳以上 就業なし | 1,963万円 | 80万円 |

男性の単身世帯

| 年代 | 資産残高 | 負債残高 |

|---|---|---|

| 60歳代 | 1,791万円 | 88万円 |

| 70歳代 | 1,427万円 | 69万円 |

| 80歳代 | 1,750万円 | 21万円 |

女性の単身世帯

| 年代 | 資産残高 | 負債残高 |

|---|---|---|

| 60歳代 | 1,423万円 | 46万円 |

| 70歳代 | 1,217万円 | 39万円 |

| 80歳代 | 1,083万円 | 30万円 |

中央値なので鵜呑みにはできませんが、優秀な資産残高といえます。

それでも2,000万円に満たず、老後に不安が残ります。

※出典:総務省「2019年全国家計構造調査 所得に関する結果及び家計資産・負債に関する結果」

老後2000万円問題の解決には、別に収入源が必要です。

退職後の資産づくり

「SideFIRE」と「Barista FIRE」は、退職後も働き続けることが前提です。

また、年金を繰り下げ受給をすることで受給額の大幅UPが見込めます。

さらに、優遇税制のあるNISAやiDeCoで資産運用することが必要です。

少なくとも、現金を普通預金に預けているだけでは、2000万円問題を解決できません。インフレに対応することもできず、資産は目減りする一方です。

現金資産は、インフレで目減りします。

まとめ

退職後も人生は続きます。

予算(養育費・住居費・医療費)を考慮し、2000万円問題を解決する方法は以下の通り。

①65歳以降も働き続ける

②年金受給を繰り下げる

③資産を運用する

当サイトでは、中高年の「Side FIRE」を応援しています。

コメントをどうぞ