早期退職を検討している会社員は多いと思います。退職して最初に戸惑うのが、社会保険。退職後は、自ら社会保険を納付する必要があります。

私は、54歳で早期退職しました。この記事は、私が実際に対応した社会保険の記録です。

早期退職者に関係ある「国民健康保険」と「国民年金」について解説しています。これから退職される方の参考になれば幸いです。

- 退職を検討している人

- 社会保険について知りたい人

- 社会保険で損したくない人

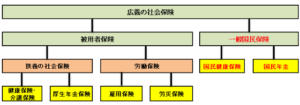

広義の社会保険

社会保険は、病気・けが・障害・老齢・死亡等に対して保険給付を行う公的制度。雇用形態や事業形態に応じて、加入が義務となっています。

広義の社会保険は、2種類。

・会社員が加入する被用者保険。・自営業者等が加入する一般国民保険。

退職して無職になっても、国民健康保険と国民年金を納める必要があります。

国民健康保険

国民健康保険

国民健康保険は、自営業者や無職の方が加入を義務付けられている保険。

- 自営業者とその家族。

- 農業や漁業に従事している人とその家族。

- パートやアルバイトなど、健康保険に加入していない人。

- 会社を退職して健康保険から離脱した人。

- 3か月以上の在留資格を得ている外国籍の人。

退職後は、国民健康保険に加入します。

健康保険

一方、企業に在籍する会社員や公務員は、健康保険の加入が義務付けられています。

会社員の扶養家族も、同じ健康保険に加入することになっています。

病気やケガの際、必要な給付を受け取れるように備えておく保険です。

- 組合管掌健康保険:大企業の従業員とその家族。

- 全国健康保険協会:中小企業の従業員とその家族。

- 共済組合:公務員や学校教職員とその家族。

- 船員保険:船員。

国保と健保の共通点

国民健康保険と健康保険。保険適用範囲の治療における自己負担額は同じ。

具体的な負担割合は以下の通り。

- 小学校入学前:2割

- 小学校入学後から70歳未満:3割

- 70歳〜75歳未満:2割

- 後期高齢者医療制度の適用者:1割

- 現役並み所得を有する者:3割

国保と健保の相違点

扶養の考え方

◆健康保険は、家族=扶養。

会社員の扶養家族は、保険料の支払い不要。

◆国民健康保険は、家族≠扶養。

扶養の考え方なし。

世帯全員が保険料の支払い必用。

世帯主が家族全員の支払い義務。

負担金額の割合

◆健康保険

給与収入により負担額が決定。

収入が多いほど保険料が高くなる。

保険料負担は、会社と従業員が折半。

◆国民健康保険

収入により負担額が決定。

収入が多いほど保険料が高くなる。

保険料は、全額自己負担。

補償内容

◆健康保険

傷病や出産の手当金あり。

休業補償あり。

◆国民健康保険

傷病の補償なく保険料負担も続く。

退職後の選択肢5例

勤務先で加入していた健康保険組合は、退職に伴い資格喪失。保険証も無効となり使用できません。

退職後の選択肢として、5例を挙げます。

①再就職先の健康保険に加入

②家族の扶養になる

③現在の健康保険組合等に任意継続する

④法人設立して社長兼従業員として加入

⑤国民健康保険に加入

①再就職先の健康保険に加入

再就職先に加入可否を確認する。

再就職先で厚生年金に加入する場合は、併せて健康保険にも加入します。

②家族の扶養になる

家族が働いていて、健康保険に加入している場合。

家族の勤務先に加入可否を確認する。自分の収入が年間130万円未満であれば、最も負担の無い選択肢です。

③現在の健康保険組合等に任意継続する

現在の会社で任意継続の仕組みがないか確認する。

被保険者資格を最長2年間継続できる制度です。退職日から20日以内の申請が必要。加入後は、本人の死亡または再就職以外の理由で脱退できません。

④法人設立で社長兼従業員として加入

自ら法人を設立して、社長兼従業員として健康保険に加入する。

副業やサイドビジネスを営んでいる場合、有力な選択肢です。

⑤国民健康保険に加入

退職日から14日以内に、居住する市町村へ申請する。

新たに健康保険や国民健康保険に加入する際は、現在加入している健康保険組合等の資格喪失証明書が必要となります。

国民年金

退職後は、国民年金を納めます。

年金の負担額

◆厚生年金

給与収入により負担額が決定。

収入が多いほど保険料は高くなる。

保険料負担は、会社と従業員が折半。

◆国民年金

法令により一定額が決定。

保険料は、全額自己負担。

年金の受給額

◆厚生年金

加入期間中の年収により決定。

年収が高いほど受給額も高くなる。

◆国民年金

20~60歳までに納付する満額が決定。

免除期間、未納期間に応じて減額される。

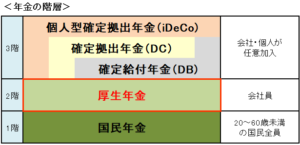

年金の加入対象者

国民年金は、20~60歳未満の全員が対象。

会社員や公務員は、厚生年金に加入と同時に、国民年金にも加入しています。

年金の階層は以下の通り。

- 第3号被保険者(会社員・公務員の家族)→厚生年金+国民年金

- 第2号被保険者(会社員・公務員)→厚生年金+国民年金

- 第1号被保険者(自営業者・フリーランス・学生・無職)→国民年金

年金の加入手続き

国民年金の加入手続きは、自ら行う必要があります。

- 20歳になるとき(会社に勤めていない場合)。

- 退職し自営業者や無職になったとき。

20歳になると、日本年金機構から書類が送られてきます。市区町村役場に提出すると、年金手帳と国民年金保険料納付書が届きます。

会社を退職する場合は、国民年金第1号被保険者として市区町村役場で手続きします。

退職後の選択肢3例

退職後の選択肢として、3例を挙げます。

①再就職

②自営業・無職

③家族の被扶養者

①再就職

再就職して厚生年金に加入する。

②自営業・無職

60歳未満で、自営業・無職・もしくはそれらの配偶者となる場合。

第1号被保険者として国民年金に加入する。市町村年金事務所で、切り替え手続きをします。

③家族の被扶養者

60歳未満で、厚生年金に加入する家族の被扶養配偶者となる場合。

第3号被保険者として国民年金に加入する。厚生年金や共済年金に加入している配偶者の会社で、加入手続きをします。

あとがき

退職後に再就職するか無職になるかで、社会保険の加入方法が変わります。

現役時に高収入だった人は、翌年度の健康保険料も高額になる点に注意です。

無職になるとしても、社会保険料の納付は義務。あらかじめ有利な方法を知っておくことで、選択肢も広がります。

私は、第3号被保険者として妻の扶養に入りました(不動産事業所得を0円に調整しています)。よって、年金も健康保険も負担がありません。配偶者がお勤めされている場合に、最も有効な選択肢です。

これから退職を考える人の参考になれば幸いです。

コメントをどうぞ