FIREを目指す会社員の方へ。

FIREの最大の落とし穴は、年金にあると断言します。

私は54歳で早期退職し、将来受け取れる年金額が大幅にダウンしました。

この記事では、実際に減額になった年金額を公開します。

FIREで自由を手に入れるのか、会社に人生を捧げるのか、貴方の参考にしてください。

- FIREを目指している人

- 退職後の年金が気になる人

- 早期退職のデメリットを知っておきたい人

年金激減の衝撃!

日本年金機構から「ねんきん定期便」が届きました。

ねんきん定期便

ねんきん定期便とは、日本年金機構から届くハガキ(35歳・45歳・59歳の節目は封書)です。これまでの年金加入期間や、将来の年金見込額が記されています。

令和3年度と令和4年度の「ねんきん定期便」を比較しました。

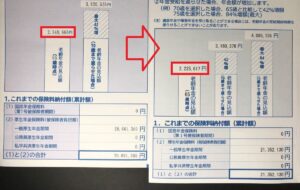

年金の見込額

・令和3年(退職前)→年間2,549,666円

・令和4年(退職後)→年間2,225,617円(前年比▲324,049円)

受取額が、なんと30万円以上激減しました(泣)

年金激減の原因

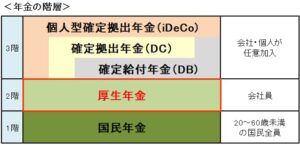

老齢年金は、1階の国民年金と2階の厚生年金で構成されます。

早期退職により、60歳まで積み立てるはずだった、厚生年金の見込額が減額になりました。

早期退職の落とし穴です。退職前に計算しておきましょう!

年金の回収期間

ところで、年金は何年もらえば元が取れるかご存じでしょうか?

答えは 11年です。

65歳から受給を開始して、76歳で元が取れます。

70歳から繰り下げ受給すれば、81歳で元が取れます。

<国民年金の回収期間≒10.3年>

■納付金額=16,590円×12ヶ月×40年≒800万円

■受給金額=65歳から年間78万円

■800万円÷78万円=10.3年 ≒ 11年

一方で、厚生年金は見解が分かれます。

■給料天引分を納付と考える≒11年

■労使折半分も納付と考える≒22年

受給開始から11年経過すれば、長生きするほどお得です!

厚生年金の不遇

FIREを諦めて、会社員として働き続けようと考える方も多いと思います。

ところが、こんな記事が飛び込んできました。

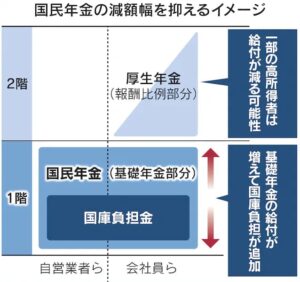

2022年9月28日付、日経新聞に「国民年金5万円維持へ」が掲載されました。

概要は、国民年金を減額せずに、高所得者の厚生年金を減額して穴埋めするというものです。

高所得者は、厚生年金の回収率が悪化しそうです。

年金を穴埋めする方法

Side FIREを目指す

Side FIREが、ひとつの方法です。

減額される公的年金を見限り、自ら稼ぐ力を身に付け、自由に生きていこうとするものです。

65歳以降も働く

会社員として働き続けることではありません。

好きなことや得意なことでお金を稼ぎ、現役を続けていくことです。

私は不動産賃貸業を続けるつもりです。

繰り下げ受給する

年金を繰り下げ受給することです。年金は、11年で元が取れます。

- 70歳繰り下げ→42%増加

- 75歳繰り下げ→84%増加

受給年齢70歳が、ベストバランスではないかと考えています。

資産を運用する

資産運用方法は、NISA、iDeCo、株式、債券、不動産など様々です。

65歳以降も働き続け、年金を繰り下げ受給し、資産を運用することです。

あとがき

年金減額分は、何もしなければ負担となり、長生きするほど損失が膨らむように見えます。

とはいえ、月にわずか数万円を稼ぐことで補填できますし、難しいことでもありません。

本気でFIREを志す方には、大きな障壁ではないと思います。